Если, по примеру выше, вы хотите купить квартиру за 1000000 шекелей, но ваши финансовые возможности позволяют купить что-то дороже, то я рекомендую подавать запрос в банк на бОльшую сумму. Это необходимо на тот случай, если вы найдете квартиру дороже, например, стоимостью 1200000 шекелей. При этом, если в итоге вы решите взять сумму меньшую, чем разрешено, то никаких проблем не будет. А если требуемая сумма больше, чем в разрешении от банка, то подавать запрос придется заново.

Кроме того, этот запрос стоит подать в 2-3 банка. Если на этапе взятия машканты вы решите выторговать себе более выгодные условия, то аргумент “моему знакомому/другу/соседу дали вот такой процент” намного слабее аргумента “соседний банк дает мне вот такие условия”.

Выходит, можно торговаться?

Торговаться в Израиле нужно, поскольку банк заинтересован продать вам ссуду как можно дороже, а вы заинтересованы купить ее как можно дешевле.

Но до торгов необходимо изучить, из чего формируется машканта. Лет 10-15 назад был только один вид ипотечной ссуды — постоянный процент, привязанный к индексу цен.

Сейчас же видов много и называются они «маслюлим» (в единственном числе — маслюль). Что такое маслюль? Это банковская программа или способ построения ссуды. По сути, проценты, которые придется возвращать банку — это не однородная и не фиксированная сущность.

Какие бывают виды этих банковских программ?

Первый вид — это прайм. Процент, основанный на ключевой ставке, по которой Банк Израиля кредитует коммерческие банки (0.1%), и надбавке коммерческих банков размером 1.5%.

До 2011 года существовала возможность взять машканту полностью под этот прайм. Однако Стенли Фишер, бывший на тот момент управляющим Государственного банка Израиля, решил, что это опасно. Ведь если процентная ставка банка Израиля возрастет, то все люди, взявшие такие ссуды, окажутся на улице. По изданному им постановлению выдавать под прайм можно не более одной трети от машканты.

К слову сказать, люди взявшие до этого постановления ипотечные ссуды, сейчас чувствуют себя очень неплохо, потому что процентная ставка была даже снижена.

Машканта с постоянным процентом

Есть постоянный процент, привязанный к индексу цен (иными словами, к инфляции). И есть постоянный процент, не привязанный к индексу цен.

Причем касательно индекса цен есть опасная «ловушка», которую стоит иметь в виду. К индексу цен привязывается не только ежемесячный возврат, но и сама сумма.

Например, вы взяли 100000 шекелей, а инфляция за год составила 2%. В итоге не только ваш ежемесячный возврат подрос, но и эти 100000 шекелей трансформировались в 102000. И если за год вы выплатили условно 1000 шекелей, то вы оказались должны еще больше, чем брали.

По простой логике получается, что выгоднее брать процент, не привязанный к индексу цен, но это не всегда так. Например, некоторое время в Израиле была не инфляция, а дефляция. Индекс был отрицательный. Разумеется, банки не снижали суммы, которые нужно было уплачивать, а просто ставили индекс в ноль.

Машканта с процентом, не привязанным к индексу цен, обычно дороже, чем машканта, где процент привязан. Например, в первом случае ежемесячные выплаты составляют 3700 шекелей, а во втором — 3500. И разница в 200 шекелей может оказаться решающей для тех, чьи финансы позволяют платить только 3500 шекелей в месяц.

Если ипотечная ссуда берется на короткий промежуток времени, то бывает выгодно взять деньги с привязкой к индексу цен. Человек знает, что с этой ссудой он разберется за короткий промежуток времени (например, за 5-7 лет) и вопрос, что происходит с инфляцией, для него становится менее актуален.

Машканта с переменным процентом

Есть вид ипотечных ссуд с переменным процентом. Этот переменный процент аналогично постоянному проценту может быть привязан к индексу цен и не привязан. На момент взятия ссуды данный процент ниже, чем постоянный.

Суть состоит в следующем. Когда вы берете такую машканту, она «закрывается» на пять лет с текущим процентом. За эти пять лет процент, объявляемый Банком Израиля, может меняться в ту или иную сторону. И по истечении пяти лет ваша машканта «откроется», к ней применится актуальный на данный момент процент, и она «закроется» на следующие пять лет.

Каждые пять лет вам будет приходить письмо от банка с тремя возможными сценариями: либо процент поднимается, либо опускается, либо остается неизменным.

Ловушка тут в том, что если процент резко поднимается, то на следующие пять лет ваши выплаты тоже резко возрастают, что чревато большими проблемами при отсутствии дополнительных источников финансирования.

Обычно такая машканта выгодна тем, кто имеет, к примеру, керен иштальмут, либо знает, что через пять лет он получит наследство, либо какое-то другое финансовое вливание. И человек уверен, что за текущие пять лет он полностью закроет ипотечную ссуду или что его доходы так вырастут, что повышение выплат на 500 шекелей в месяц не ударит по его кошельку.

Машканта с привязкой к валюте

Есть проценты, привязанные к валюте: доллару или евро. Раньше это было очень распространено, но на сегодняшний день широким спросом не пользуется.

Универсального ответа, что выгоднее, тут не существует. Зачастую кажется, что раз банк дает более низкий процент, то данный «маслюль» выгоднее. Или что нет большой разницы, если какая-то программа дороже на 0.5%. Но стоит понимать, что ссуда берется на большое количество лет и за эти годы незначительные проценты превращаются в десятки и сотни тысяч шекелей.

А как вообще эти проценты высчитываются?

В банках «за кулисами» существует ступенчатая система оценки клиента. Если вы просите машканту, имея 25% суммы квартиры, то вы более опасный для банка клиент, чем человек, располагающий 50% от стоимости квартиры.

Если процент ежемесячного возврата относительно к доходу у человека выше, то он, что логично, считается более опасным клиентом, нежели человек, у которого процент возврата ниже. На иврите это называется «яхас эхзер». Например, если доход 10000 шекелей в месяц, а ежемесячные выплаты по машканте 2000 шекелей, то яхас эхзер — 20%.

Банк оценивает каждого клиента по этим двум параметрам, и чем ниже степень финансирования вашей квартиры банком, тем выше ваша оценка и тем более выгодные условия вы можете получить.

О том, как именно вас оценила система, разумеется, в банке вам не расскажут. Это тоже логично, ведь сотрудник заинтересован в личном продвижении по карьерной лестнице и в премиях, поэтому его задача — продать деньги дороже, чем они для вас стоят.

Какие нюансы следует иметь в виду при торговле с банком?

Как я уже упомянул, торговаться не только можно, но и нужно. Однако торг с сотрудником банка нужно вести, зная систему, на понятном ему языке и на идентично построенных машкантах.

Если в одном банке вы получили разрешение на машканту и пришли с этим разрешением просить проценты ниже в другой банк, то нужно понимать, что машканты могут быть построены абсолютно разным образом и сторгованные более низкие проценты могут не принести большой выгоды.

Например, если человеку знакомый или сосед сказал, что получил машканту под «прайм минус 0.5%», а человек приходит и говорит: «сделай мне прайм минус 0.7%». То сотрудник произведет стандартный «ритуал продажи», сходит к управляющему, вернется и скажет: «только для тебя я сделаю такие условия». Человек уйдет домой, окрыленный удачной сделкой, но на деле окажется, что сотрудник банка «подкрутил» машканту где-то в другом месте, и все преимущества сошли на нет. Поэтому важно, знать терминологию, планировать машканту в целом, а главное — понимать значение любого изменения, которое сотрудник производит.

Небольшая оговорка: «я просто изменю машканту с не привязанной к индексу цен на привязанную к индексу цен и при этом спущу вам на 0.5%», может показаться щедрым жестом со стороны банка, но на деле выльется в переплату десятков тысяч шекелей. Сотрудник банка не имеет ни времени, построить вам индивидуальный план, ни заинтересованности в этом. Его задача, как я уже упомянул, — продать ссуду на выгодных банку условиях.

Эпилог

Разумеется, можно приложить усилия, проштудировать доступную информацию и самостоятельно распланировать свою машканту, выгодную сейчас и на перспективу. Можно своими силами вести торг с банком и снижать процент по ссуде до тех пределов, до которых вам позволят навыки коммуникации.

Однако, если у вас нет в друзьях работника банка, который может поделиться инсайдерской информацией, как вас видит банк, то именно консультант по машкантам поможет правильно распланировать ипотечную ссуду и снизить процент до тех пределов, которые доступны согласно оценивающей вас системе, а не желаниям сотрудника банка.

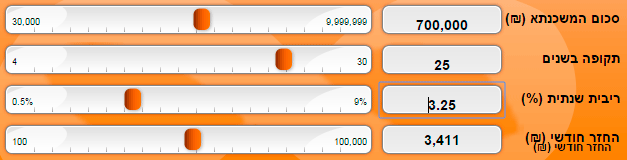

Для наглядности возьмем уже известный нам пример квартиры за 1000000 шекелей. Предположим, у вас есть свой капитал и вы хотите взять машканту размером 700000 шекелей на 25 лет, и договорились с банком на 3.25%.

Чтобы понять, сколько вам придется выплачивать в месяц, воспользуемся калькулятором машкант. Их много как в виде сайтов (например, от одного из банков), так и в виде мобильных или десктопных приложений (משקלתא). Указываем наши параметры и видим, что ежемесячный возврат составит 3411 шекелей.

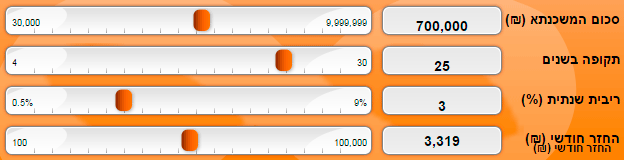

Теперь предположим, что консультант по машкантам обязуется снизить ваш процент до трех. Разница в 0.25% — это, на первый взгляд, исчезающе малая величина. К примеру, 0.25% от 10000 шекелей составит всего лишь 25 шекелей — вы чаевые официанту зачастую больше оставляете. Но давайте снова возьмем калькулятор и изменим настройки с 3.25% до 3%. Месячный возврат составляет уже 3319 шекелей.

Разница в 92 шекеля в месяц тоже вряд ли кажется весомой, но в перспективе 25 лет она даст экономию в 27520 шекелей. Такая сумма уже весьма ощутима, и помочь ли этими деньгами банку или потратить их на свои цели, каждый решает сам.

Всего комментариев: 4

Есть ли в 2023 году льготы для новых репатриантов по машканте? Раньше они были – треть суммы машканты давалась банком без процентов репатрианту до 15 лет в стране на первую квартиру в Израиле. Также учитывалось наличие детей до 18 лет.

очень полезная информация.Спасибо.

Еще стоит добавить, что существует такое понятие как “Грэйс”. Это машканта с отсроченной на 2-3 года выплатой тела кредита. В эти первые 2-3 года платятся только проценты, а тело Машканты – нет. Это выгодно делать, когда берется машканта на покупку квартиры в строящемся доме и в это время ты продолжаешь жить на съемной квартире. Как раз сумма сэкономленная на теле кредита при ежемесячных выплатах по машканте будет покрывать стоимость аренды квартиры. А после заселения в построенную квартиру, которую та купил 2-3 года назад, начинаешь платить и тело и проценты, но уже нет платы за аренду квартиры, так как живешь в своей. Еще следуют упомянуть, что не всю стоимость квартиры надо платить застройщику на момент покупку строящейся квартиры, а 75-80% процентов от стоимости. Если вычесть из этих денег свой капитал 25-30%, то получается что мы платим застройщику из полной суммы машканты только эквивалент 50% от стоимости квартиры, тоесть и проценты по “грэйс” мы платим не со всей суммы машканты, а только с это выплачено суммы застройщику (а это почти на треть меньше чем полная сумма процентов). Остальная часть машканты как-бы заморожена и активируется после окончания периода “грэйс” (ни чего за эти замороженные 20%-25% мы не платим, но все условия договора сохраняются).

PS. Этот вариант может быть выгоден также в том случае, если покупается готовая к вселению квартира, а своего капитала не хватило на 25-30% от стоимости квартиры и пришлось одалживать немалую сумму денег на короткий срок. Так вот сэкономленные деньги в первые 3 года выплат по “грэйс” помогут быстрее и легче расплатится с долгом, так как выплаты только процентов по машканте будут раза в два меньше чем выплаты тела и процентов вместе.

Очень крутое дополнение! Спасибо!