В прошлой статье рубрики «Арнак» я коснулся вопроса выбора банка в Израиле. Теперь самое время устроить небольшой ликбез по теме кредитных карт.

Начнём с того, что в отличие от российской системы за кредитные карты в Израиле банки не отвечают. Их выпускают и поддерживают совсем другие компании. Они называются Кредитные Компании и их всего три: Cal, MAX и Isracard. Поэтому даже если в банке вы заказали карту, и она пришла к вам с логотипом банка, посмотрите на обратную сторону — она была заказана банком у одной из нескольких фирм-эмитентов.

На постсоветском пространстве кредитная карта — это отдельный банковский счёт. В Израиле же кредитная карта привязана к вашему обычному счёту, поэтому фраза «киньте мне деньги на карточку» будет звучать некорректно — вас не поймут.

Теперь к отличиям карт и принципам их работы.

Кредитные карты в Израиле

Начнём с кредитных карт, которые на иврите называются «картис ашрай». Принцип их работы я расскажу на следующем примере.

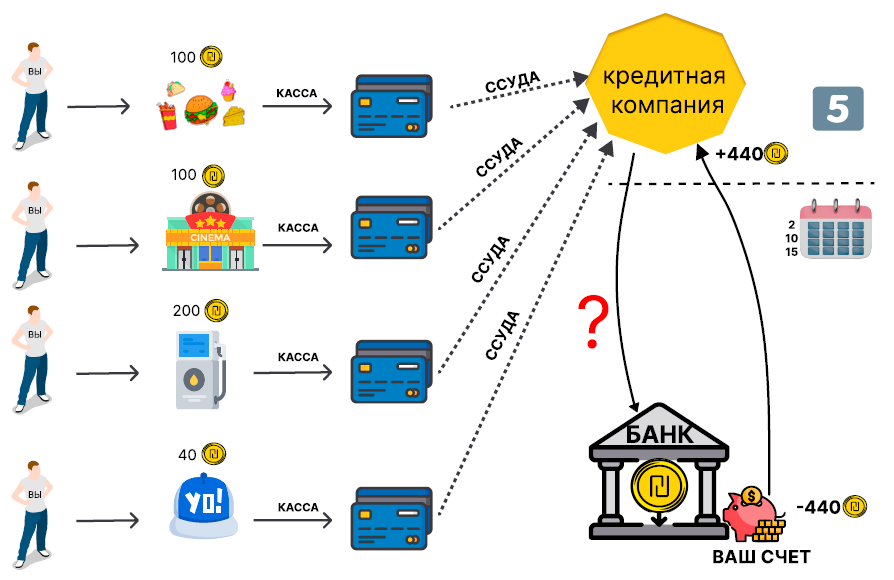

Допустим, вы приходите в магазин и набираете продуктов на 100 шекелей. Затем достаете кредитку, и кассир проводит ей через терминал оплаты. В этот момент, как вы сами могли догадаться, списания денег с вашего банковского счета не происходит.

А происходит следующее — фактически вы только что взяли ссуду у кредитной компании в 100 шекелей до 10 или 15 числа следующего месяца. Затем, представим, что вы сходили в кино на 100 шекелей, потом заправили машину на 200 шекелей и купили кепку на 40 шекелей. Каждый раз при этом вы платили кредиткой, то есть каждый раз брали ссуды на 100, 200 и 40 шекелей соответственно.

Что происходит дальше? Десятого числа (или второго, или пятнадцатого, эту дату можно выбирать при заказе карты, а также менять самостоятельно в приложении), кредитная компания обращается в банк с просьбой списать с вашего счёта деньги на сумму всех платежей за месяц. Банк всё проверяет и, если проблем нет, списывает.

Тут стоит упомянуть ещё об одном важном термине, который называется — кредитная линия (или кредитные рамки). Кредитные линии тоже бывают разные, но чтобы уж совсем не лезть в дебри, снова приведу пример.

Допустим, ваша кредитная линия (мисгерет ашрай) 10000 шекелей. При этом на счету в банке у вас, скажем, 20000 шекелей или любая другая сумма, большая кредитной линии.

И вот вы в январе, к примеру, делаете покупку в 5000 шекелей, но просите разбить ее на платежи на 5 месяцев по 1000 шекелей. Каждый последующий месяц вы снова делаете покупки по 5000 шекелей с просьбой разбить их на платежи по 1000 шекелей сроком на 5 месяцев. Каждая покупка (в данном случае каждые 5000 шекелей) уменьшает доступную для трат сумму (в нашем примере — 10000 шекелей). А каждый месячный платеж за покупку «возвращается» к мисгерет. Для наглядности ниже таблица.

| Месяц | Покупка | Доступная мисгерет | Комментарий |

| Январь | 5000 | 10000 – 5000 = 5000 | |

| Февраль | 5000 | 5000 – 5000 + 1000 = 1000 | Выплачена за январь 1000 шек. |

| Март | 5000 | 1000 – 5000 + 1000 + 1000 = -2000 | За январь сняли 1000. За февраль сняли 1000. Эти 2000 вернулись к мисгерет. Но мартовская покупка в 5000 вышла за кредитную линию и не прошла. На март доступно 3000 шек. |

Таким образом к марту вы достигнете и выйдете за рамки кредитной линии на 2000 шекелей. Несмотря на то, что на вашем счету заведомо больше денег, любая покупка стоимостью более 3000 шекелей не пройдёт, пока в следующем месяце не снимут платежи за прошлые покупки и мисгерет не дополнится на сумму тех платежей..

Полезно иметь это в виду, если вы оле хадаш, неплохо зарабатываете, сделали пару покупок на внушительную сумму денег по кредитной карте, и платить с неё вдруг стало невозможно, хотя вы точно знаете, что на счету у вас денег куры не клюют. Скорее всего, вы просто превысили кредитную линию.

Всего комментариев: 165

Я получил конверт с картой в супере дома открыл, картой пользовался потом выяснил что можно ей снимать с каспомата наличные но?? Мне не дали код и как мне его получить не знаю!

Я получил конверт с картой в супере дома открыл, картой пользовался потом выяснил что можно ей снимать с каспомата наличные но?? Мне не дали код и как мне его получить не знаю!

Узнать пин можно через приложение кредитной компании.

Вот пример, как это делается для Isracard. Для других кредитных компаний это аналогично делается через их приложения.

Здравствуйте Павел! недавно из банка апоалим получил карточку ATM CARD банк апоалим банкат, я эту карточку не заказывал, какие действия я могу производить этой карточкой? Заранее благодарен.

Здравствуйте. Сложно дать точный ответ по этим вводным, но судя по всему это обычный “ключ доступа” к банкомату. Кроме как производить действия со своим счетом через банкомат с помощью этой карточки, больше с ней ничего Вы сделать не сможете.

здравствуйте, возможно, вы смогли бы подсказать мне. мне отправили перевод через систему platio на карту CAL (виза леуми), и он никак не придет (прошло 2 дня), сотрудники банка говорят что не видят никаких входящих переводов. значит ли это, что CAL могли как кредитная организация заблокировать перевод, потому что platio по их мнению что-то ненадежное, и могу ли я как-то повлиять на это? и, вообще, насколько нормальная практика в Израиле получать перевод именно по данным кредитной карты?

Скажите, пожалуйста, могу ли я израильской картой оплатить интернет покупку во Франции? Если да, то какой картой, дебетовой или кредитной?