Маслюлим

Это важный термин в понимании, как формируется пенсия в Израиле. Начнём с того, что зададимся вопросом, что происходит с теми деньгами, которые мы отчисляем с наших зарплат. Они не копятся в большом сейфе под надежной защитой. Вместо этого они попадают в не менее большой котел фондового рынка. И начинают там работать.

Если вы знаете, что такое фондовый рынок, то сразу приходит тревожное понимание, что наши деньги не особенно-то защищены. То есть жахнул кризис, биржи попадали, в холодильнике вместо красной рыбки дешевые сосисочки. Кстати так и получилось в 2008 году, когда случился тот самый кризис. Людям, вышедшим в том году на пенсию, очень не повезло.

И тут на сцену выходит тот самый термин — маслюль (во множественном числе — маслюлим).

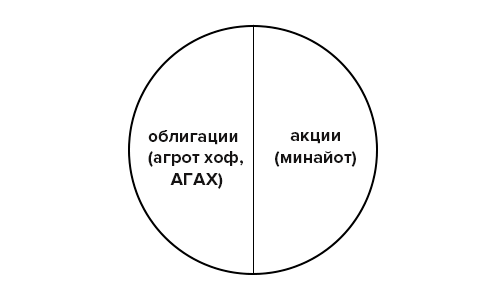

Маслюль — это, если так можно выразиться, маршрут, по которому деньги попадают на те самые фондовые рынки. Или более литературно — пенсионная программа. Фондовый рынок очень грубо и упрощенно можно представить, как на картинке ниже.

Он, рынок, состоит из облигаций и акций. Облигации на иврите называются «игрот хов», а в речи часто употребляется аббревиатура АГАХ. Облигации — это долговые обязательства. Например, государству Израиль срочно нужны деньги, чтобы огородить подземной стеной миролюбивых сами-знаете-кого от своей сионистской агрессии. Государство идет к Соединенным Штатам или к своим жителям, просит дать денег, а взамен дает облигации. Каждый год по этим облигациям обещает платить процент, а через какое-то количество лет вернуть взятую в долг сумму. Их ликвидность на рынках невысокая, процент по ним небольшой, поэтому их принято считать солидным инструментом.

Акции — это тоже ценные бумаги. Они дают право владельцу участвовать в управлении той компанией, которая эти акции выпустила. Когда вы покупаете одну акцию Apple или «Фалафельной у Йоси», вы становитесь совладельцем. Можете даже получать дивиденды (часть прибыли). Ликвидность акций высокая и большие и риски. Например, когда вышел культовый третий iPhone, акции Apple сказочно выросли. Когда Шмулик открыл фалафельную напротив «Фалафельной у Йоси» и к фалафелю стал предлагать бесплатную питу и почесать за ушком, акции Йоси упали в цене втрое. Это рисковый инструмент.

И вот тот самый маслюль определяет, в какой именно пропорции пенсионные деньги попадают на фондовый рынок. Очень безопасно — это 100% денег кинуть в облигации. Очень рисково — 100% денег кинуть в акции. Те или иные пропорции посередине — как раз то, за чем надо следить и к чему подходить с умом.

Если мы с вами прохлопали — а очень часто так и бывает, что прохлопали — то деньги попадают в маслюль клали: до 70% — облигации и до 30% — акции.

Если при этом нам 50 лет, то все не так уж и плохо. До пенсии больше 10 лет, эти 30% акций — риск, который можно себе позволить. Если же нам 67, а на дворе 2008 год, то с высокой долей вероятности мы остаемся без 30% денег и вместо вкусняшечек на обед сосем лапу.

О таких прохлопывающих людях государство позаботилось (ну, чтобы мы не решили наведаться в Битуах Леуми за пособием по обеспечению прожиточного минимума), и приняло “чилийскую систему”. Заключается она в том, что чем ближе к пенсионному возрасту, тем более солидным становится маслюль — меньше акций, больше облигаций.

Но если ты ответственный, то у тебя на руках все инструменты для того, чтобы решить, как будут работать твои деньги. Если брать тот же кризис 2008 года, то сейчас в 2017 о нем уже никто не вспомнит. Биржи выросли, ситуация улучшилась. Поэтому, зная, что до пенсии тебе еще лет 40, вполне можно позволить себе максимальный риск (максимум акций, минимум облигаций) на ближайшие, скажем, 10 лет. Это принесет максимальные проценты с работающих на бирже денег. Через 10 лет риск можно уменьшить, выбрав чуть менее рисковый маслюль, и так, приближаясь к пенсии, постепенно увеличивать долю солидных инструментов в своем «портфеле» и уменьшать долю рисковых.

Можно пойти еще дальше. Если вы действительно понимаете в том, как работает фондовый рынок, располагаете необходимым опытом, инструментами и знаниями, то можете прийти в пенсионную компанию и заявить: «Без сопливых справлюсь». Подписываете необходимые бумаги и получаете свои пенсионные деньги в свое полное распоряжение с возможностью решать куда, как и каким образом инвестировать.

Лично я в этом ничего не понимаю, поэтому такой акробатикой предпочту не заниматься. Кстати, обычно пенсионные компании не покупают какие-то конкретные акции. Скорее покупаются индексы. Например, индекс «Тель-Авив35». Это некий усреднённый индекс 35 крупнейших компаний Израиля, в котором эти компании неким образом балансируют между собой. У одной компании выросли акции — индекс подрос, у другой компании упали акции — индекс снизился, у нескольких компаний выросли и упали акции — индекс изменился на некую дельту.

Так я себе это понимаю очень упрощенно. Если в комментаторах найдутся люди с глубокими знаниями в данной сфере, и фактические ошибки будут резать глаза, исправьте меня.

На этом этапе у нас должен навсегда отпасть стереотип о том, что мы ничем не управляем и не влияем на свои пенсии. У вас есть возможность максимально влиять на свои пенсии в Израиле и на их размер. И на этом же этапе должно появиться понимание, что нужна ответственность и самоорганизованность, чтобы с определенной периодичностью контролировать то, что происходит с нашими отчислениями.

Еще один лайфхак, пока не забыл. На фейсбуках всегда спрашивают, есть ли у тебя пицуим, и если есть, обязательно советуют их забирать. Так вот, если вернуться выше по статье, то мы видим, что пенсия в Израиле на треть состоит из пицуим. Забирать их без крайней необходимости совсем не стоит. Просто потому что не стоит лишать себя трети своей пенсии.

И еще на заметку. Поскольку за свою жизнь человек, как правило, меняет не одно, не два, и не три места работы, то очень распространено такое явление, как «зависшие» где-то пенсионные деньги. Ну а если где-то что-то потерялось, то всегда найдутся добрые ребята, которые помогут вам это найти. По тем же фейсбукам частенько гуляют истории, как к кому-то обратились некие люди и сказали, что найдут потерянные пенсионные деньги. Попросили подписать договор, что с найденного будет заплачено, скажем 30%. Не особо задумываясь, человек подписывает, а когда ему «находят» 200000 шекелей, он ужасается от того, что с его денег нужно отдать треть.

Ведь деньги-то на самом деле не терялись и получить всю информацию о пенсионных накоплениях можно на государственном сайте swiftness.co.il. Стоит это 40 шекелей. Кроме того, есть сайт, где можно найти свои фонды с неработающими накоплениями. Просто люди часто не знают об этом, либо ленятся и боятся разбираться. По сути, даже пенсионный консультант возьмет все данные о вас именно с первого сайта, все расскажет и даст советы, но не за треть «найденных» денег, а за какую-то почасовую ставку.

Отчёт по пенсии в Израиле

Раз в квартал и в конце года мы получаем отчеты по нашим пенсионным делам от пенсионных компаний. Ниже я прикреплю примерное фото того, как они выглядят. Если статья наберет 50 шеров на фейсбуке, иными словами, окажется действительно полезной и интересной людям, я дополню этот пенсионный отчёт объяснениями, что мы на нем видим. Тут кстати заметно, что дмей ниуль дикие. Это потому, что вид пенсий — битуах менаалим.

Как открывается пенсия в Израиле

Во-первых, по закону никто не имеет права навязать вам какую-то пенсионную компанию и вид пенсионных отчислений. Если небрежно махнуть лапкой, то работодатель позовет вам агента той пенсионной компании, с которой работает сам. Вам все откроют, подпишут и, скорее всего, аккуратно начнут слизывать самый высокий процент комиссий, разрешенный законом.

Но вы вправе ткнуть пальцем в конкретную компанию и сказать, что вас интересует именно керен пенсия или именно купат гемель. И никто не имеет права возразить.

Вы также вправе указать и конкретного страхового агента, с которым хотите работать вы, а не работодатель.

Во-вторых, если у вас раньше не было пенсионной программы, и это первое ваше место работы, то откроют все это дело вам через шесть месяцев после начала работы. После открытия отчисления за прошедшие шесть месяцев произойдут ретроактивно. То есть в итоге эти шесть месяцев не останутся без пенсионных отчислений.

На каждом следующем месте работы пенсионная программа открывается минимум через 3 месяца после начала работы и аналогично ретроактивно.

Тут тоже нужно быть внимательным, потому что могут не спросить и списать все пенсионные отчисления за прошедшие (шесть месяцев в первом случае) три месяца разом с зашедшей зарплаты. Если зарплата небольшая, а вы были к этому неготовы, это может ударить по бюджету на месяц, пресные галеты вместо сочного стейка и так далее. Но все можно разбить на платежи, проявив заранее бдительность. Пенсия в Израиле вообще коварна, поэтому бдительность рекомендуется проявлять в данной теме регулярно.

Как выбрать пенсионный фонд

Понимать, как работает пенсионная система в Израиле, очень важно, но голая теория без практики бесполезна. Как же выбрать пенсионный фонд? Для этого есть специальный государственный сайт. Заходим туда, нажимаем оранжевую кнопку и попадаем в систему.

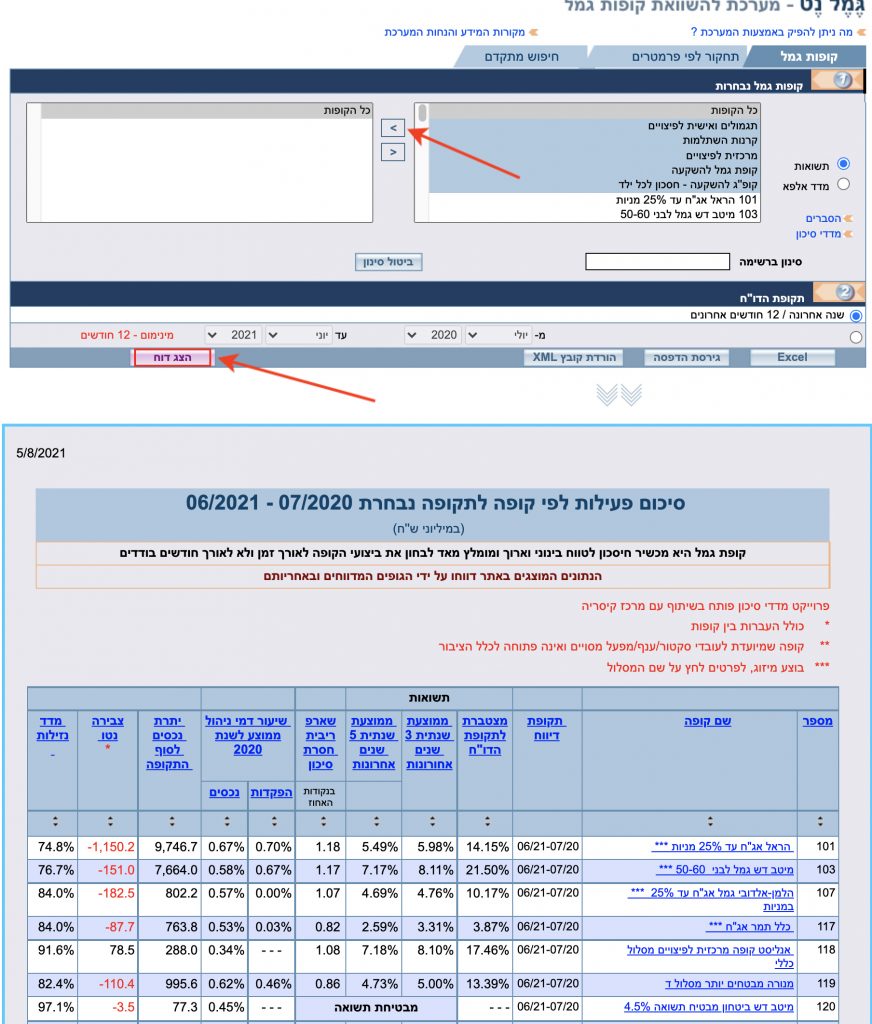

Сайт исключительно на иврите и выглядит, как ископаемое девяностых, но нам не внешний вид важен, а цифры. Нажимаем на кнопки, отмеченные на иллюстрации, и сортируем в порядке убывания столбец с цифрой 5 (это средняя прибыль за последние 5 лет).

Собственно, нас интересуют в основном два столбца: прибыль за 3 года и за 5 лет. Чем она выше, тем больше денег зарабатывает соответствующий пенсионный фонд, тем выгоднее заключать договор с ними и копить свою израильскую пенсию там.

Пенсия в Израиле — досрочное извлечение

- Низкий заработок

Если в календарный месяц доход всех членов семьи составил меньше минимальной зарплаты (или двух зарплат, если в семье есть ребенок до 18 лет), то без штрафа можно получить сумму, равную разнице между минимальной зарплатой (или двойной минималкой) – и суммой доходов. - Затраты на лечение

Если затраты на лечение превысили половину доходов в течение календарного года, без штрафа можно вытащить сумму в размере расходов на лечение. - Инвалидность

В случае получения инвалидности 75% и выше можно изъять без штрафа все накопления, накопленные до получения инвалидности. - Неработающие фонды с накоплениями до 8000 шекелей

Если есть неработающие фонды с размером накоплений меньше 8000, то также можно обнулить фонд без штрафа. - Предприниматели, прекратившие свою деятельность

Есть специальная система расчета «пицуим», по которой могут взиматься накопления предпринимателя без штрафа.

- Нужно проверять свои опции на возврат налогов.

- Пенсия в Израиле — это прежде всего пенсия. Не стоит извлекать её до достижения пенсионного возраста. Лучше заставить её работать.

Выводы

Вот, собственно, и всё, что я собирался рассказать о пенсии в Израиле. Все вышеописанное наталкивает на следующие выводы: пенсия в Израиле заставляет человека быть ответственным. Если пустить все на самотёк, «можно плохо кончить», как говорится. Нам предстоит торговаться за комиссионные, решать, рисковать ли и зарабатывать больше или не рисковать, и зарабатывать меньше. Это личное решение каждого. Нам нужно помнить, что пицуим — это часть наших пенсий, что пенсионные программы открываются не сразу, и что проверять пенсионные отчисления нужно так же, как мы проверяем банковский счет на предмет зашедшей в начале месяца зарплаты.

Ну и, разумеется, в идеале нужно иметь собственную кубышку на старость, потому что пенсии пенсиями, программы программами, а самому о себе заботиться никогда лишним не будет.

Если в статье были грубые ошибки, я очень приветствую конструктивные замечания и исправления, желательно со ссылками на букву закона. Я учусь вместе с вами.

Чтобы вы смогли прочитать эту статью бесплатно, я заплатил за семинар и потратил много времени, дабы переработать информацию в простую и понятную форму. Поэтому ниже адреса, куда можно отправить «чашку кофе» и поддержать проект. Это поможет его развитию и содержанию. И как всегда, лайк, шер, репост; подписывайтесь на OLE HADASH на Facebook — дальше будет ещё больше крутого чтива!

Часто задаваемые вопросы

Какая пенсия в Израиле в рублях?

Если брать актуальный на 2024 год размер минимального пособия по старости от Битуах Леуми 1736 шекелей, то в переводе на рубли получится сумма ~41500р. Однако смысла в таких переводах нет. В Израиле другие цены на абсолютно все продукты и услуги.

В каком возрасте выходят на пенсию в Израиле?

Возраст выхода на пенсию в Израиле зависит от даты рождения. Для мужчин, родившихся после 1942 года возраст выхода на пенсию составляет 67 лет. Для женщин, родившихся после 1970 года возраст выхода на пенсию составляет 65 лет. Чем сильнее увеличивается средняя продолжительность жизни в Израиле, тем больше увеличивают минимальный возраст выхода на пенсию.

Сколько получают пенсионеры репатрианты в Израиле?

Репатрианты, сделавшие алию в возрасте выхода на пенсию, получают особое пособие по старости. Это такое пособие, которое выплачивается Битуах Леуми, когда человек не накопил рабочий стаж в Израиле. Оно равно обычному базовому пособию по старости без надбавок для одиночек — 1736 шекелей до 80 лет и 1834 шекеля после 80 лет по состоянию на 2024 год.

Что будет с российской пенсией в Израиле?

Поскольку у России заключён с Израилем договор о социальных отчислениях, пенсию оттуда можно получать в Израиле. Для этого делается справка о нахождении в живых (в консульстве или у нотариуса), которая посылается в Социальный фонд России вместе с заявлением на выплату пенсии. В заявлении должны быть указаны реквизиты Израильского счёта.

Сколько лет нужно отработать в Израиле, чтобы получать пенсию?

Так как выше мы уже разобрали, что пенсия в Израиле состоит из пособия по старости и непосредственно пенсионных отчислений с места работы, речь идет о накоплении страхового стажа в Битуах Леуми для получения пособия по старости.

Страховой стаж для мужчин и женщин различен и зависит как от семейного, так и от трудового положения. Но в общих чертах условия следующие:

- 144 месяца (можно не подряд)

- 60 месяцев за последние 10 лет

- 60 и более месяцев, если количество месяцев, когда человек был застрахован с момента, как стал жителем Израиля превышает количество месяцев, в которые он ещё не был застрахован.

Какая пенсия по старости в Израиле?

Базовое пособие по старости без надбавок и льгот на 2024 год составляет 1736 шекелей до 80 лет и 1834 шекеля после достижения 80 лет.

Всего комментариев: 134

Спасибо большое. Очень полезная статья.

Спасибо, очень полезная статья. Но зачем же столько ошибок в иврите, и почему за столько лет они еще не исправлены? 🙂

хоФ – это берег, а облигации – ИГРОТ ХОВ.

меУхедет – это “объединенная” (купат-холим, например), а “особая” – это меЮхедет.

битуах-менаАлим (хотя в единственном он менаэль, конечно).

аФкада – от того же корня, что и пакид, и пикадон.

Исправьте уж, пожалуйста.

Спасибо!

Спасибо за замечания, я исправлю. Тон только снисходительный ни к чему.

Очень неприятный комментарий. Вместо благодарности тому, кто потратил огромное количество времени и энергии, чтобы абсолютно бесплатно преподнести всем интересующимся полезную информацию в доступной форме. А тем кто овладел ивритом на уровне исправления чужих ошибок, неплохо было бы заняться изучением тактичного поведения, а эта наука одинакова на всех языках.

Добрый день! Может Вы знаете, что делать новым репатриантам в возрасте с 62 до 67? Нам в БЛ отказали. На сайте русская часть устаревшая, как мне сказали. А в итоге, папе ждать 67, а маме 70 – такие отказы предоставил БЛ. Заранее спасибо

Павел, здравствуйте.

В тексте, упоминается пособие по старости для новых репатриантов, но не указан размер и от чего зависит. Где можно об этом узнать? Спасибо.

На сайте Битуах Леуми очень подробно на русском языке.

Спасибо за статью.

У меня вопрос – может кто знает.

ЕСли человек начинает получать ежемесячную сумму от купшат гемель или менахелим – он уже не сможет снять остаток. ИЛИ НЕ СМОЖЕТ – БЕЗ “ШТРАФА” В 35ПРОЦ.

В менахелим у меня были прописаны 3 возможности по тому – что произойдет после смерти – в случае максимальной, средней и минимальной выплаты пособия – во всех случаях наследник не получит всей суммы.

А В КУПАТР ГЕМЕЛЬ?

Что – в случае смерти?

Очень полезная информация.Спасибо У меня только один вопрос.

если я и жена уйдём в другой мир что произайдёт с нашими пенсиоными накоплениями или ктото сможет их получить,,Заранее благадарю.Михаил

Ваши пенсии достанутся вашим наследникам.

Это не совсем так. Очень много параметров и разных программ. Но зачастую может после смерти не остаться ничего.